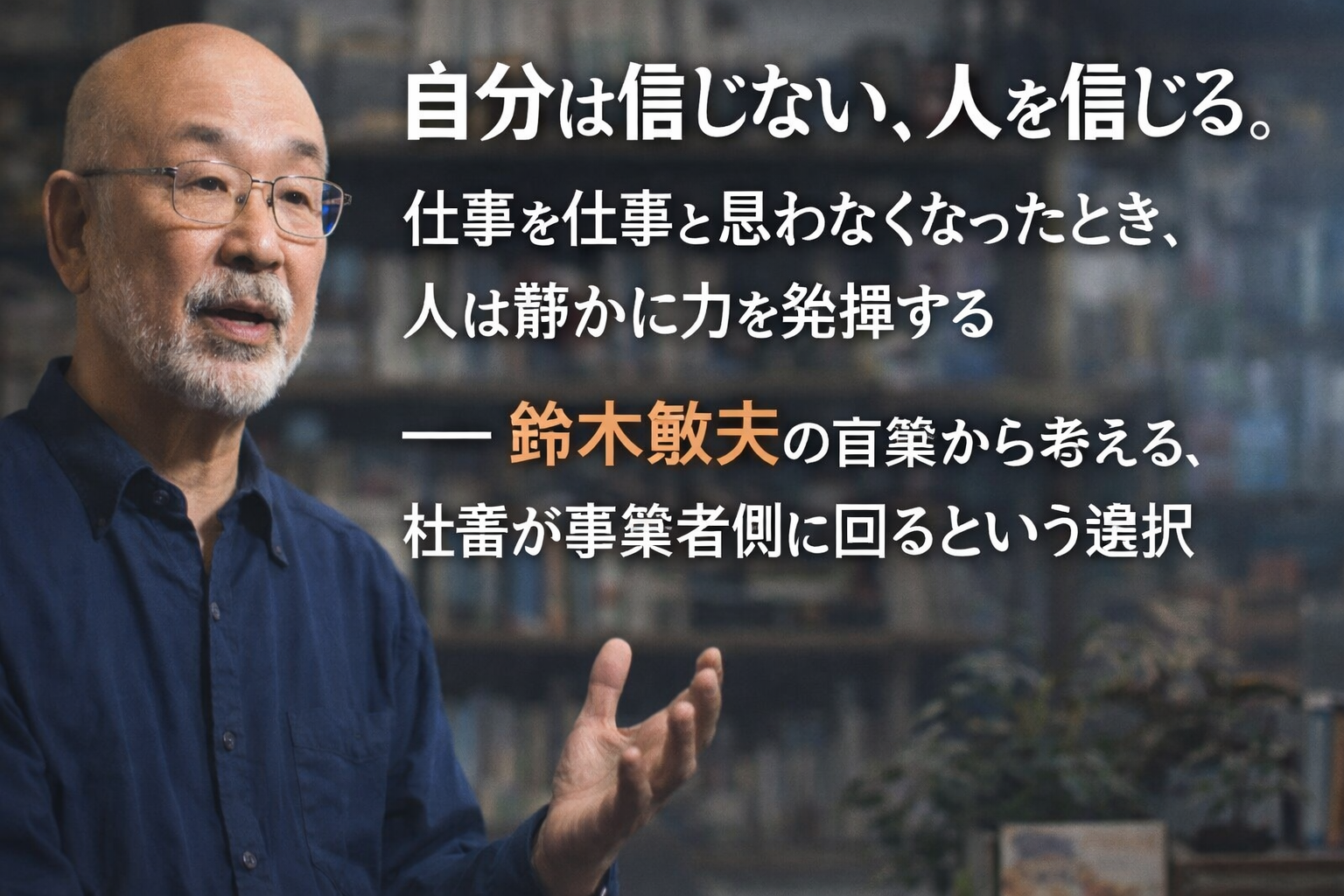

第1章「自分は信じない、人を信じる」──投資の本質は、資本より先に人にある

このラインより上のエリアが無料で表示されます。

「自分は信じない、人を信じる」

「人は仕事を仕事と思わなくなったときに、力を発揮する」

この言葉を語るのは、

鈴木敏夫。

『千と千尋の神隠し』をはじめ、

数々の宮崎アニメを世に送り出してきたプロデューサーだ。

一見すると、この言葉は

経営論や組織論の話に聞こえる。

だが、よく考えるとこれは、

投資の本質そのものを突いている。

■ 人的資本──「自分を過信しない」という最大の投資判断

投資の世界では、

「自分は分かっている」

「自分は他人より賢い」

という思い込みが、

最も高くつくコストになる。

鈴木敏夫は言う。

「自分は信じない」と。

これは自己否定ではない。

判断の暴走を防ぐための、意識的なブレーキだ。

相場でも、仕事でも、人生でも、

自分の確信ほど危ういものはない。

だからこそ、

自分一人で完結させない。

他人の視点、他人の才能、他人の熱量に

委ねる部分をあらかじめ作る。

これは人的資本の運用として、

極めて合理的だ。

■ 社会資本──1000人を「その気」にさせる力

スタジオジブリの制作現場には、

約1000人ものスタッフが関わる。

鈴木敏夫の役割は、

彼らを管理することではない。

「仕事を仕事と思わせない空気」を作ることだ。

人は、

命令されたときではなく、

納得したときに動く。

報酬よりも、

評価よりも、

「面白そう」「やってみたい」という感情。

社会資本とは、

人を縛る関係ではなく、

人が自発的に力を出す関係性のことだ。

これは投資でも同じだ。

・どんな人から情報を得ているか

・誰と時間を過ごしているか

・どんな価値観に囲まれているか

これらは、

ポートフォリオに書かれないが、

最終的なリターンを大きく左右する資本だ。

■ 金融資本──人が動いた結果としてのリターン

鈴木敏夫は、

数字や理屈で人を動かさない。

結果として、

作品は動き、

観客が動き、

興行収入という「数字」が後からついてくる。

ここが重要だ。

金融資本は、先行指標ではない。

常に“結果”として現れる。

株価も、利回りも、

企業価値も、

すべては人の行動の集合体だ。

人が本気で動いたとき、

初めて数字は意味を持つ。

逆に言えば、

人が動いていない数字は、

いずれ剥がれる。

■ 「信じない」と「信じる」の使い分け

鈴木敏夫の言葉は、

投資家にも、そのまま当てはまる。

自分の相場観は信じない

他人の才能・継続力・現場感覚は信じる

このバランスが取れている人ほど、

長く生き残る。

人的資本を過信せず、

社会資本を丁寧に育て、

金融資本は結果として受け取る。

これは、

派手な成功論ではない。

だが、

もっとも再現性の高い戦略だ。

■ 投資とは、「人をどう信じるか」の設計である

鈴木敏夫が信じているのは、

才能ではなく、

役職でもなく、

人が夢中になったときの集中力だ。

投資も同じだ。

市場を信じる前に、

商品を信じる前に、

まず 人をどう見るか。

そこを誤らなければ、

多少の失敗は致命傷にならない。

自分を信じすぎないこと。

人を、ちゃんと信じること。

それは、

投資の話であり、

仕事の話であり、生き方の話でもある。

この章は、

すべての資本の土台として、

まず「人」を置くための、

出発点だ。

第2章「SaaSの死」は本当か――市場はAIを疑いながら、まだ降りていない

米国株は高値圏にある。

ダウ平均は5万ドル台を維持し、

S&P500も年末に向けて上値余地があるという声は根強い。

それでも市場は、

どこか落ち着かない。

理由ははっきりしている。

AIは本当に、既存のソフトウエアを殺すのか。

この数週間、

市場では「SaaSの死」という言葉が繰り返し使われてきた。

AIが高度化すれば、

既存の業務用ソフトは不要になるのではないか。

人手も、ライセンス料も、

大幅に削減されるのではないか。

そんな不安が、

ソフトウエア株を一度、大きく押し下げた。

だが9日の米市場は、

その悲観が行き過ぎだった可能性を示した。

Oracleの株価は一時11%超上昇。

評価引き上げの理由は単純だ。

AIが進化しても、

既存システムを簡単に置き換えることはできない。

企業にとって、

基幹システムの移行は

「便利かどうか」ではなく

「止まったら終わるかどうか」の問題だ。

この視点は重要だ。

AIは確かに優秀だが、

企業のITは「実験場」ではない。

移行リスク、障害対応、

責任の所在、セキュリティ。

それらを一気にAIへ委ねるほど、

現実は単純ではない。

そのため、

NVIDIAや

Microsoftに集中していた

AI期待が揺らぐ局面でも、

ソフトウエアそのものが消えるわけではない

という見方が戻り始めている。

実際、

Salesforceや

ServiceNowといった

SaaSの中核銘柄は

「売られすぎ」と評価され始めている。

AIは彼らを代替する存在ではなく、

組み込まれる存在だという整理だ。

これは、

第1章で触れた

「人は仕事を仕事と思わなくなったときに力を出す」

という話にもつながる。

AIは仕事を消すのではなく、

仕事の形を変える。

市場全体を見れば、

資金は逃げていない。

前週はディフェンシブ株へ、

今週は再びハイテクへ。

これは撤退ではなく、

ローテーションだ。

ソフトウエアETFも下げ止まりの兆しを見せ、

市場は「AIに賭けること」を

完全にはやめていない。

ただし、

楽観一色でもない。

AI投資は、

設備投資・電力・人材を大量に必要とする。

過剰投資になれば、

利益成長が追いつかない局面も来る。

そのとき、

「SaaSの死」という言葉は

再び売り材料として使われるだろう。

つまりこれは、

答えの出ないテーマだ。

日本株も同じ構図にある。

米ハイテクの持ち直し、

円安、

そして選挙後の政治安定。

日経平均は5万7000円台を回復し、

海外投機筋の買いも続いている。

だが、

ここでも本質は変わらない。

期待で上がり、

疑念で揺れ、

現実で選別される。

この章で言いたいことは、

一つだけだ。

市場は、AIを信じ切ってはいない。

だが、疑いながらも降りていない。

だからこそ、

投資家に求められるのは

方向感ではなく、耐久力だ。

人的資本を整え、

社会資本を見極め、

金融資本は過度に一点賭けしない。

AI相場は、

短距離走ではない。

これは、

疑いながら走るマラソンだ。

第3章 社畜の総資産戦略――数字で直視し、感情を切り離す

■ 総資産の全体像(いまの立ち位置)

まず現実を直視する。

総資産:約7,768万円

内訳はこうだ。

不動産:約4,000万円(51.5%)

年金(確定拠出等):約2,029万円(26.1%)

株式(現物):約1,510万円(19.4%)

預金・現金・暗号資産:約228万円(2.9%)

うち 暗号資産(bitFlyer):約88万円

派手さはない。

だが、極端な一点集中もない。

これが「社畜が生き残るための現実的な形」だ。

■ 株式投資の現状:数字が語る現実

楽天証券口座ベースで見ると、

株式・ETF評価額:約1,516万円

実現損益:+約58万円

評価損益(含み損益):▲約253万円

分配金・配当金:着実に積み上がるが、価格

下落で相殺される局面も多い

特に高配当ETFは、

「利回りがある=安心」ではない。

価格下落+為替+心理的ブレで、

一時的に資産は簡単に削られる。

ここで学んだことは一つ。

👉 利回りより、耐久力。

■ 不動産事業:数字以上の意味を持つ資産

不動産は評価額約4,000万円。

それ以上に重要なのは、

減価償却による帳簿上の赤字

給与所得との損益通算

確定申告での約50万円の税還付

株式では不可能なことが、

不動産では可能になる。

キャッシュは残し、税金を後ろにずらす。

これは「節税テクニック」ではない。

国のルールを使った資本戦略だ。

だから次の一手は明確になる。

👉 株式を増やすより、不動産事業を拡大する。

■ 暗号資産:刺激は小さく、位置づけは低く

暗号資産は約88万円。

日次損益はプラスの日もある。

だが位置づけは明確だ。

金融資本の中の“スパイス”

生活・税制・キャッシュフローに影響を与えない規模

感情を振り回さない範囲

「当たればいい」ではなく、

外れても痛くない位置に置く。

■ 金融資本 × 人的資本 × 社会資本のバランス

金融資本

株:成長と配当、ただし価格変動あり

不動産:安定キャッシュ+税制効果

暗号資産:限定的リスク

人的資本

毎日2万歩前後のウォーキング

筋トレ、睡眠、血圧・体重管理

思考力・判断力を落とさないことが最大の防御

👉 相場で一番怖いのは、判断力の劣化だ。

社会資本

おおらか

大局的

知性がある

他人を尊重できる

この条件を満たす人とだけ付き合う。

情報の質=人の質。

■ 次のポートフォリオ候補(現実的)

① 不動産

中古アパート1棟追加

減価償却が効く構造

キャッシュフロー重視

② 株式

個別集中は避ける

ETFは分散・長期・積立寄りに調整

損切りラインを事前に決める

③ 現金

生活防衛資金を厚めに

「動かせる余白」を残す

④ 暗号資産

今以上は増やさない

勉強代・観察枠

■ 結論:派手さより、残る戦略を

社畜の資産戦略は、

一発逆転ではない。

税制を理解し

実物資産を持ち

身体と人間関係を整え

数字を冷静に眺める

これを続けるだけだ。

派手な利回りに彩りはない。

残った資産にだけ、静かな彩りがある。

第4章 ふるさと納税 ――「やったつもり」で一番損しやすい制度

ふるさと納税は、日本で数少ない

**「制度としてほぼ確実に得する仕組み」**だ。

それでも毎年、

控除されていない

一部しか戻っていない

ワンストップ特例を信じて放置している

そんな人が大量に生まれている。

理由は単純。

制度がややこしいからだ。

■ ふるさと納税の本質(まずここだけ)

ふるさと納税の正体は、投資でも節税でもない。

👉 「税金の前払い+2000円の自己負担で、返礼品がもらえる制度」

年間寄付額 − 2,000円

→ 所得税+住民税から控除

さらに

→ 寄付額の最大約30%相当の返礼品

2023年度に寄付総額は1兆円超。

2024年度は1兆2,000億円。

みんな得しているように見えるが、

正しく申告した人だけが得している。

■ ワンストップ特例の「最大の落とし穴」

会社員の多くが使っている

ワンストップ特例。

条件はこうだ。

年収2,000万円以下

寄付先が5自治体以内

翌年1月10日までに申請書を提出

ここまでは有名。

だが、致命的な落とし穴がある。

❌ 医療費控除・株・不動産を申告した瞬間、無効

以下をひとつでも確定申告すると、

医療費控除

株の損益通算

配当所得の申告

不動産所得の申告

👉 ワンストップ特例は自動的に無効

これは知らないと、

丸ごと損する。

■ 社畜が必ずやるべき結論

結論はシンプルだ。

👉 確定申告をする人は、最初からワンストップ特例を信じない

医療費が出る年

株・ETFを売買した年

不動産を持っている人

この時点で、

ふるさと納税も一緒に申告するのが正解。

■ 申告した方が得なケースもある

さらに重要なのがこれ。

寄付上限を超えた人。

ワンストップ特例

→ 控除計算がやや不利

確定申告

→ 上限オーバー分の扱いが有利になるケースあり

👉 申告内容が最優先される

ワンストップ申請後でも、

確定申告すれば上書きされる。

■ マイナ連携で「作業」はほぼゼロ

今は、

寄付金受領証明書

XMLデータ

マイナポータル連携

これらを使えば、

入力ほぼ不要

添付書類も不要

e-Taxで完結

「面倒だからやらない」は、

もはや言い訳にならない。

■ 不動産×ふるさと納税は相性がいい

あなたのように、

給与

不動産所得

各種控除

が絡む人ほど、

ふるさと納税は威力を発揮する。

理由は、

課税所得が高い

住民税額が大きい

控除の受け皿が十分ある

👉 返礼品は“おまけ”で、本体は税額調整

■ 社畜的まとめ

ふるさと納税は、

やれば得

だが

雑にやると損

という珍しい制度だ。

「やったつもり」が一番危険。

確定申告をする人間にとっては、

ふるさと納税は

“申告の中の一項目”でしかない

これが正しい位置づけだ。

第5章 株より不動産が「社畜」に向いている理由―― 税制は感情ではなく構造で決まる

投資の世界ではよく言われる。

「株の方が流動性が高い」

「不動産は手間がかかる」

「ETFは気楽」

全部、事実だ。

だがそれは 税金の話を抜いた場合 の話でしかない。

社畜――

つまり 給与という強制課税エンジンを背負った人間 にとって、

投資の優劣はリターンではなく 税制との相性 で決まる。

■ 株式投資の現実(社畜目線)

まず株。

売却益 → 約20%課税(所得税+住民税)

配当 → 原則20%課税

含み損 → 売らなければ何も起きない

控除 → 基本的にほぼ無い

つまり株は、

👉 「儲かったら即課税」

👉 「赤字でも税金は減らない」

という極めてシンプルで、

社畜に冷たい構造 をしている。

いくら高配当ETFを積み上げても、

給与の税金は減らない

社会保険料も減らない

住民税も減らない

「資産は増えたが、税金は重いまま」

これが株中心ポートフォリオの限界だ。

■ 不動産は「事業」扱いされる

一方、不動産。

ここが決定的に違う。

不動産は

👉 投資ではなく「事業」 として扱われる。

つまり、

売上(家賃)

経費

減価償却

金利

管理費

修繕費

すべてが 所得計算の中に入る。

結果どうなるか。

■ キャッシュは出ていないのに「赤字」

これが不動産最大の武器。

家賃収入はある

手元キャッシュも残る

でも帳簿上は赤字

理由は 減価償却。

👉 建物価格を数十年かけて経費化できる

👉 現金支出はない

👉 なのに所得は減る

この赤字は、

給与所得

事業所得

と 損益通算 できる。

■ 給与 × 不動産の破壊力

社畜が不動産を持つと、何が起きるか。

給与で取られる所得税

住民税

復興特別所得税

これらを

👉 不動産の赤字で圧縮できる

年収が高い

源泉徴収額が大きい

確定申告で50万円単位の還付が出る

この層にとって、不動産は

「収益源」

である前に

「課税調整装置」

になる。

■ なぜ株では同じことができないのか

理由は単純。

株は 金融所得

不動産は 事業所得

日本の税制は、

👉 事業を営む人間に甘く

👉 給与だけの人間に厳しい

という設計になっている。

株式投資は、

いくら真面目にやっても

制度上は“余暇の資産運用”扱い。

不動産は、

「社会に家を供給する事業」

として認識される。

この立場の差が、

そのまま税制の差になる。

■ 社畜にとっての正解ポートフォリオ

結論。

株式投資を否定する必要はない

だが 税制対策の主役にはなれない

社畜の合理解はこうだ。

株・ETF → 流動性・分配金・成長

不動産 → 所得圧縮・税制最適化

給与 → 最も重税な資本(だから減らす)

つまり、

株は増やすため

不動産は守るため

この役割分担が、

最も現実的でストレスが少ない。

■ 不動産拡大=逃げではない

よく言われる。

「節税のために不動産やるのは邪道」

違う。

制度がそう設計されているだけ だ。

社畜が制度を理解し、

合法的に負担を下げることは、

ズルでも

脱法でも

特権でもない

単なる 知識の差 だ。

■ まとめ

株はスマートだ。

不動産は泥臭い。

だが社畜にとって重要なのは、

「どちらがかっこいいか」ではなく

「どちらが税制上、味方か」

答えははっきりしている。

不動産は、社畜の側に立っている。

最終章 自分は信じない、人を信じる―― 社畜が「事業者側」に回る瞬間

スタジオジブリのプロデューサー

鈴木敏夫は、こう言った。

「自分は信じない。人を信じる」

「人は仕事を仕事と思わなくなったときに、力を発揮する」

一見すると、経営論や投資論とは無縁に見える言葉だ。

だが、これは 資本主義社会を生き抜くための本質的な戦略論 でもある。

■ 社畜とは「自分だけで完結してしまう存在」

社畜とは何か。

自分が働く

自分が稼ぐ

自分が疲弊する

自分だけが責任を負う

すべてが 「自分完結型」 だ。

給与は安定している。

だが代わりに、

税金は最大級

社会保険料は最大級

控除は限定的

国の制度上、

最も信じられていない存在 でもある。

だからこそ、

確定申告をして、

不動産事業を始めて、

事業者側に回る意味が出てくる。

■ 不動産事業は「人を信じる仕組み」

不動産事業は、究極的にこういう世界だ。

入居者を信じる

管理会社を信じる

修繕業者を信じる

金融機関を信じる

オーナーはすべてを支配しない。

むしろ 自分は信じない前提 で、

人と仕組みに委ねる。

これは鈴木敏夫の言う

「自分は信じない、人を信じる」

と完全に重なる。

■ 人は「仕事だ」と思った瞬間に力を失う

鈴木敏夫は言う。

人は仕事を

仕事と思わなくなったときに

力を発揮する

これは投資にもそのまま当てはまる。

株価の上下に一喜一憂する

毎日チャートを見る

利回りに振り回される

それはまだ「仕事」だ。

一方で不動産は違う。

家賃は静かに入る

減価償却は勝手に効く

税金は確定申告で調整される

感情が入り込む余地が少ない。

だから続く。

だから疲れない。

■ 金融資本・人的資本・社会資本の交点

ここで、これまでの話を整理する。

給与 → 人的資本

株式 → 金融資本

不動産 → 社会資本+事業

鈴木敏夫がジブリでやってきたのは、

才能ある個人を信じ、

集団として力を最大化すること。

不動産事業も同じだ。

自分一人で完璧を目指さない

社会の仕組みに乗る

制度を敵にしない

結果として、

税金は最適化され

キャッシュフローは安定し

精神はすり減らない

■ 社畜の「卒業」とは何か

社畜を辞める、とは

会社を辞めることではない。

給与だけに依存しない

税制を理解する

事業者として扱われる

この地点に立ったとき、

人は初めて 選択肢を持つ。

それは派手な成功ではない。

だが確実に、人生の色は増える。

■ ミスチル「彩り」と重なる場所

ここで、あの歌詞に戻る。

僕のした単純作業が

この世界を回り回って

まだ出会ったこともない人の

笑い声を作ってゆく

派手じゃなくていい。

目立たなくていい。

誰かが住む場所をつくる

誰かの生活を支える

その対価として税制が優遇される

それは、

資本主義の中でちゃんと意味のある行為 だ。

■ 最終章まとめ

鈴木敏夫は言った。

自分は信じない

人を信じる

社畜が一歩前に進むとき、

必要なのは才能でも勇気でもない。

制度を信じる

人を信じる

仕組みに委ねる

その瞬間、

社畜はただの労働者ではなくなる。

社会の一部を支える側 に回る。

それが、

この長い話の結論だ。

終わり

コメント